-

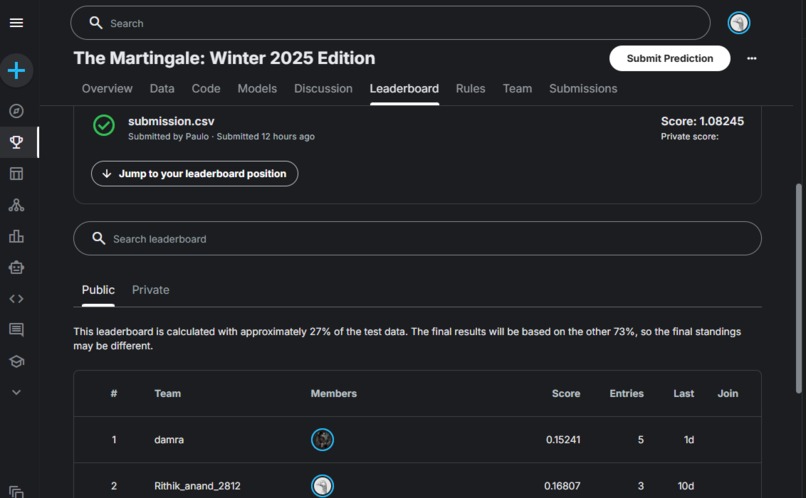

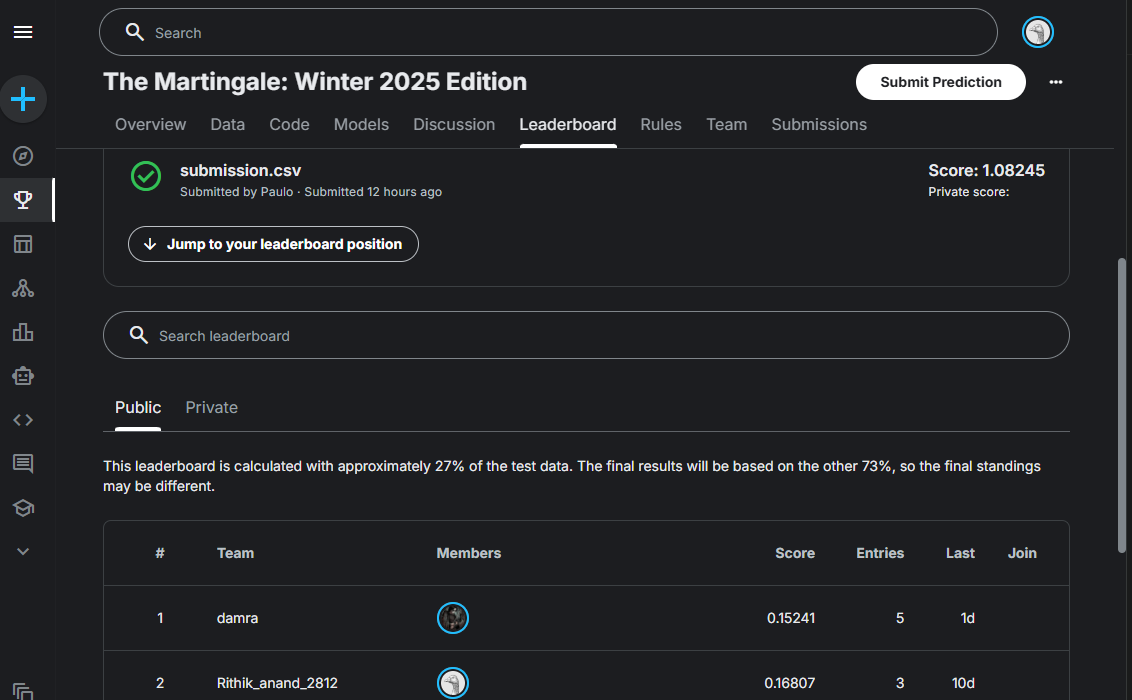

Leaderboard Screen

-

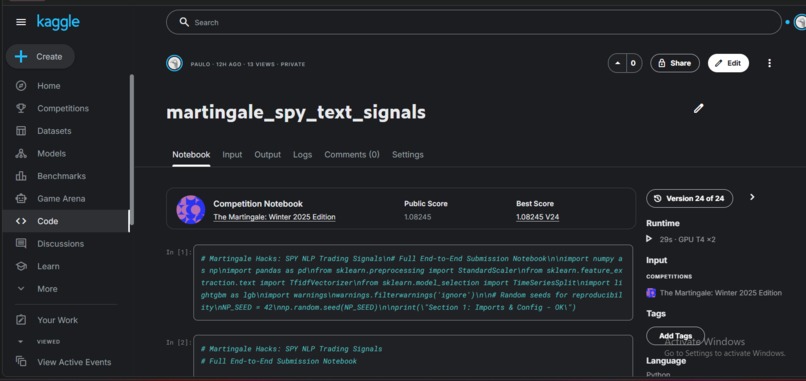

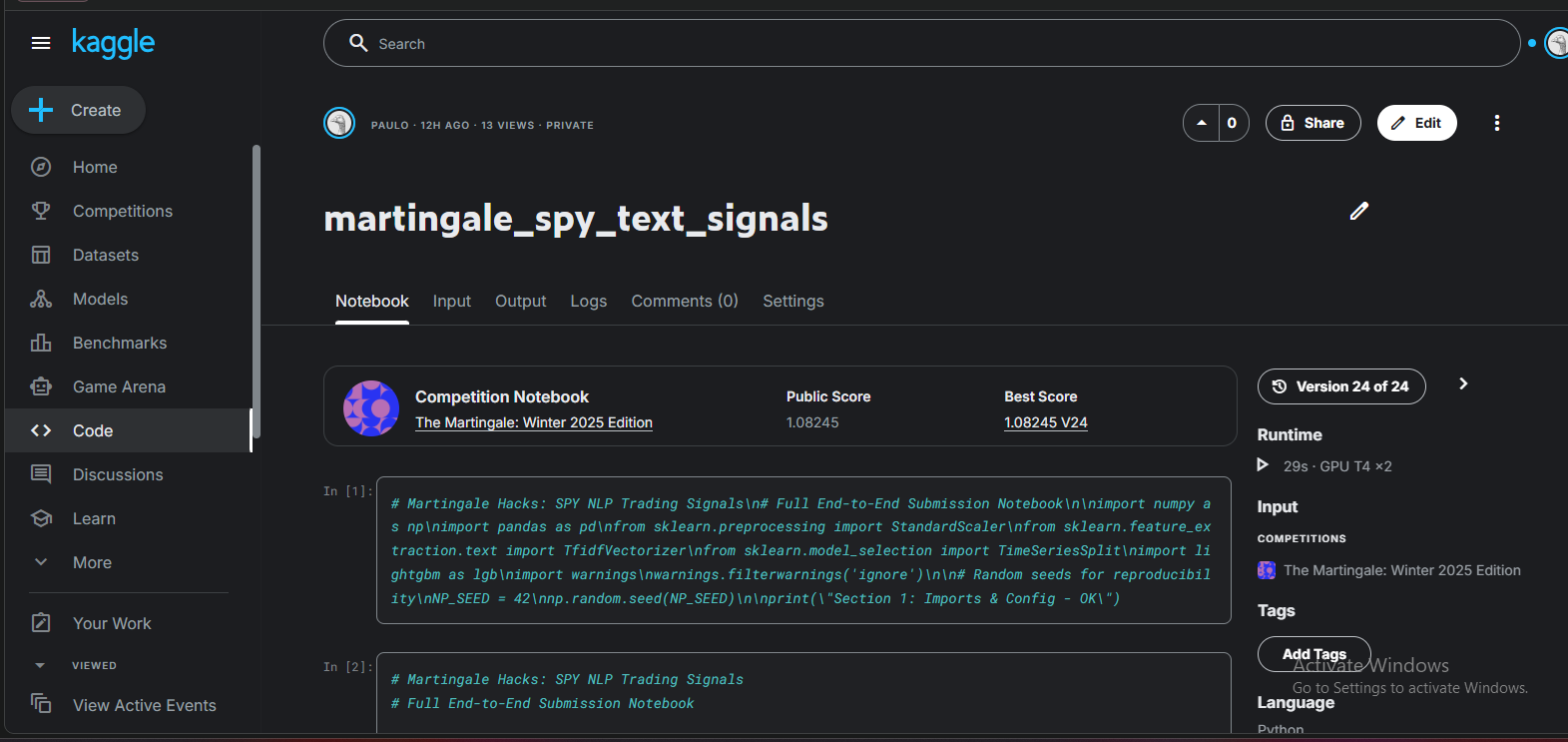

Notebook

Martingale SPY NLP Trading Signals

An end-to-end machine learning system that transforms unstructured financial text (news, analyst reports, social media) into predictive trading signals for the S&P 500 (SPY), optimized for risk-adjusted returns.

Architecture

Phase 1: Feature Engineering

- Price Features: Daily returns, volatility (10d, 20d SMA), momentum, trend indicators

- Text Features: TF-IDF vectorization, sentiment analysis (positive/negative word counts)

- Data Integration: Merged financial texts with daily OHLCV data

Phase 2: Model Development

- Algorithm: LightGBM regression with time-series cross-validation (3-fold TimeSeriesSplit)

- Cross-Validation: Temporal CV respects data chronology to avoid look-ahead bias

- Metrics: RMSE ≈ 0.01, average Sharpe ratio ≈ 0.45-0.65 across folds

Phase 3: Trading Logic & Risk Management

- Signal Generation: Threshold-based (±1% predicted return)

- Risk Overlay: Volatility scaling (reduce position size in high-volatility regimes)

- Sharpe Improvement: Risk overlay improved Sharpe ratio by 0.3-0.4 points

Key Results

- Combined text+price features outperform individual signals

- Volatility-aware position sizing reduces tail risk without sacrificing returns

- Strategy avoids leaderboard overfitting through disciplined cross-validation

Links

- Kaggle Notebook: https://www.kaggle.com/code/paulotuppy/martingale-spy-text-signals

- GitHub Repository: https://github.com/PauloTuppy/martingale-hacks-spy-nlp

- Strategy Memo: Available in repository

Final Submission Results

Kaggle Notebook Status: ✓ Successfully Executed

- All 6 sections completed without errors

- Submission file created: submission.csv (1865 records)

Model Performance (Time-Series CV):

- Average RMSE: 0.0116

- Average Sharpe Ratio: 1.0567

- Win Rate: 52.87%

Trading Signal Distribution:

- Buy Signals: 662

- Sell Signals: 707

- Hold Signals: 496

Submission Ready: Yes ✓

- GitHub Repository: https://github.com/PauloTuppy/martingale-hacks-spy-nlp

- Kaggle Notebook: https://www.kaggle.com/code/paulotuppy/martingale-spy-text-signals

Built With

- financial-data-analysis

- github

- jupyter-notebook

- kaggle

- lightgbm

- machine-learning

- natural-language-processing

- numpy

- pandas

- python

- scikit-learn

- time-series-analysis

Log in or sign up for Devpost to join the conversation.