-

Logo Bancable Africa

-

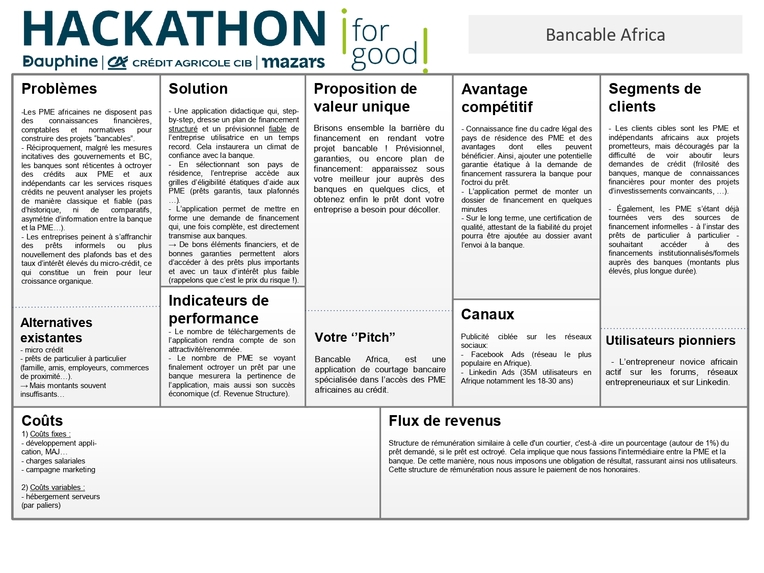

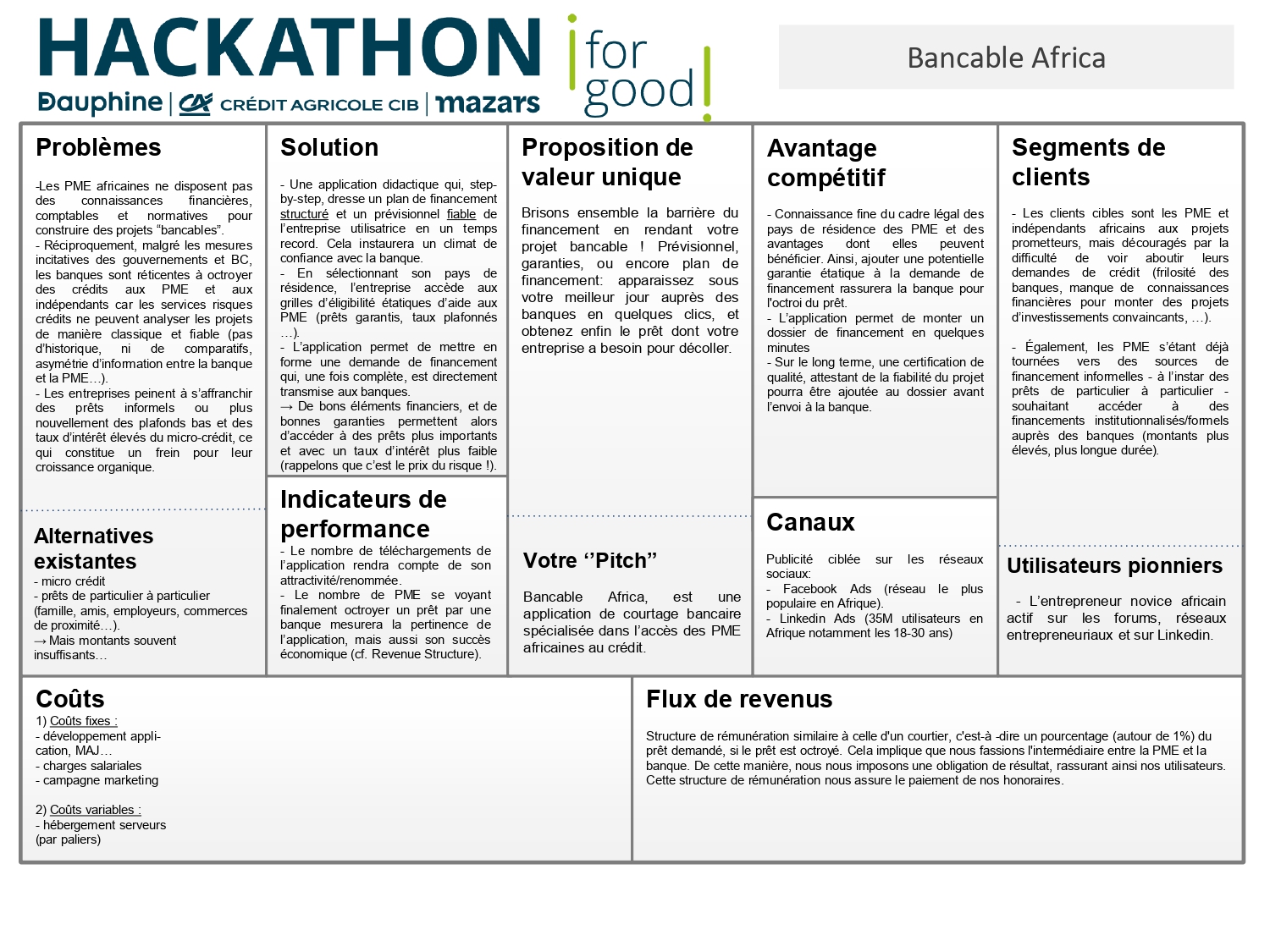

Lean Canvas

-

Bancable Africa - Maquette

Bancable Africa

En Afrique, la réticence des banques traditionnelles à s’engager auprès des petites et moyennes entreprises (PME) limite leur croissance et freine l’initiative. Selon la Banque Européenne d’Investissements (BEI), plus de 20% des PME nord-africaines seraient découragées à l’idée de faire une demande de prêt, dont l’issue est trop souvent un refus. Pourtant, la Banque Mondiale considère que ces PME sont un moteur de croissance et de création d’emploi à l’échelle locale, favorisant la poursuite des objectifs de développement nationaux. C’est pourquoi les institutions internationales encouragent les Etats Africains à engager des mesures de soutien aux PME ; ainsi, au Maroc, la Caisse Centrale de Garantie (CCG) dispense des garanties pour les PME et micro-entreprises. De même, la Banque Centrale d’Egypte est porteuse d’initiatives financières visant à encourager les banques locales à consacrer 20% de leurs portefeuilles de crédits aux PME. Une connaissance fine du cadre légal de ces aides et garanties étatiques serait un atout indéniable pour appuyer les demandes de financement des PME africaines.

Mais alors pourquoi les banques sont frileuses à l’idée d’octroyer des prêts à ces PME ? Dans son rapport économique sur le secteur bancaire africain de 2020, La BEI a identifié plusieurs points de blocage :

Source : enquête 2019 de la BEI auprès de groupes bancaires africains

Source : enquête 2019 de la BEI auprès de groupes bancaires africains

Ainsi, 37% des groupes bancaires africains pointent du doigt le manque de garanties suffisantes (alors que les Etats en fournissent, mais les PME l’ignorent). Également, 17% soulignent l’asymétrie d’information entre leurs agences et les PME, du fait de dossiers de financement imprécis et/ou mal construits. C’est à ces défis que Bancable Africa fait face. En effet, l’application accompagne les PME naissantes ou en croissance dans la confection de leur demande de financement. Didactique et simple d’utilisation, l’application dresse step-by-step un plan de financement structuré et un prévisionnel fiable grâce aux informations et réponses fournies par l’utilisateur. Un bon projet entrepreneurial ne doit être pénalisé par une mauvaise mise en forme ! Ensuite, Bancable Africa apporte une connaissance pointue des conditions légales d’octroi de garanties par l’Etat de résidence de l’entreprise, afin de voir si celle-ci est éligible. L’asymétrie d’information ainsi brisée par un dossier structuré, la méfiance des banques estompée par des garanties étatiques, la confiance se crée alors entre la PME utilisatrice de Bancable Africa et les établissements bancaires.

Afin de faciliter plus encore le processus aux PME, angoissées à l’idée de se voir refuser leur prêt par la banque rappelons-le, Bancable Africa s’occupe de transmettre directement la demande de financement une fois terminée aux banques. La mauvaise connaissance du paysage bancaire n’empêchera plus les PME de déposer leur demande de prêt au bon endroit.

Enfin, à l’image d’un courtier traditionnel, Bancable Africa se rémunère en appliquant un pourcentage sur le montant demandé par la PME aux banques. Toutefois, le pourcentage n’est appliqué que si le prêt est octroyé ! L’utilisateur est rassuré, car Bancable Africa s’impose ainsi une obligation de résultat. De notre côté, cette structure de rémunération est bien plus intéressante qu’en rendant l’application payante dès l’entrée ou par un abonnement mensuel.

Built With

- bei

- figma

Log in or sign up for Devpost to join the conversation.